Zup 8.3 refleksi upah dalam akuntansi yang diatur.

PERHATIAN: artikel serupa di 1C ZUP 2.5 -

✅

✅

Dokumen tersebut dimaksudkan untuk memuat informasi tentang akrual seluruh karyawan, pemotongan dan penghitungan pajak serta iuran pada akhir bulan. Dokumen ini dibuat untuk setiap bulan satu kali, setelah semua biaya, kontribusi dan pajak dihitung. Dengan demikian, dokumen ini harus dimasukkan setelah dokumen tersebut dihitung untuk seluruh karyawan.

Izinkan saya mengingatkan Anda bahwa saya terus mempertimbangkan masalah ini berdasarkan basis informasi yang dibentuk berdasarkan hasil. Kami memiliki penggajian untuk bulan Oktober untuk tiga karyawan: menurut Sidorov - pembayaran dengan tarif per jam dan bonus; menurut Ivanov - pembayaran sesuai gaji dan dia juga mendapat cuti sakit; menurut Petrov - pembayaran sesuai gaji dan pekerjaan pada hari libur.

Mari membuat dokumen Refleksi gaji dalam akuntansi(Bagian Gaji – Refleksi gaji dalam akuntansi) dan klik tombol Mengisi.

Baris dibuat untuk setiap karyawan di bagian tabel. Menurut Ivanov: baris pertama adalah Pembayaran sesuai gaji. Selanjutnya informasi tentang cuti sakit dibagi menjadi dua baris: secara terpisah Biaya Dana Asuransi Sosial dan Biaya atas beban pemberi kerja. Akrual untuk karyawan Petrov juga dibagi menjadi dua baris: Pembayaran berdasarkan gaji dan Pembayaran untuk pekerjaan pada akhir pekan. Untuk karyawan Sidorov, akrual: Pembayaran dengan tarif per jam dan Bonus.

Saya ingin menarik perhatian Anda pada fakta bahwa pada bagian tabel ini kolom Metode Refleksi tidak diisi. Berdasarkan informasi di kolom inilah ditentukan akun mana yang akan tercermin dalam akrual tertentu. Ini akan menjadi lebih jelas ketika kita mulai mempertimbangkan dokumen ini di samping program akuntansi sedikit lebih rendah.

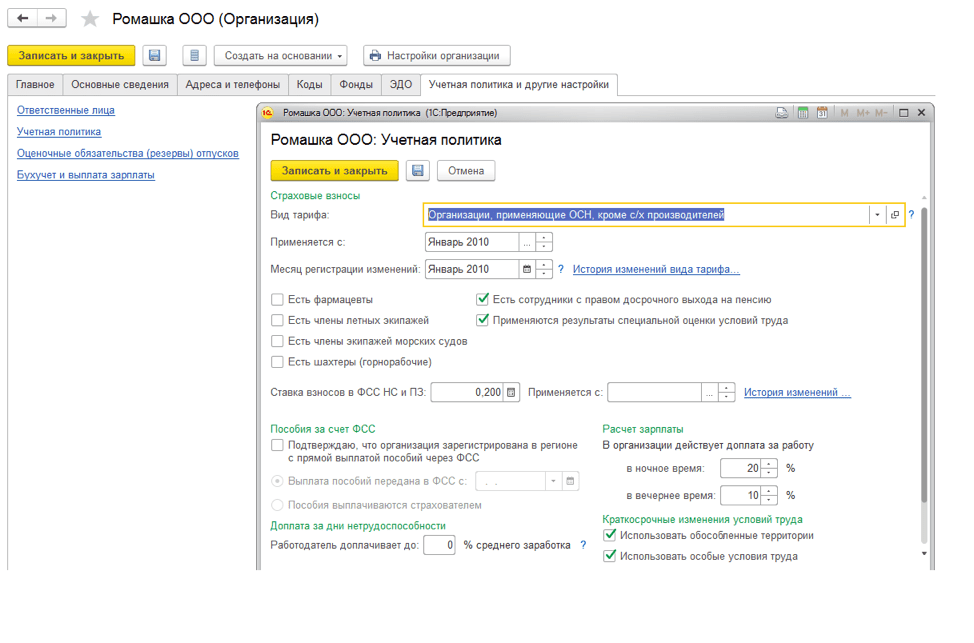

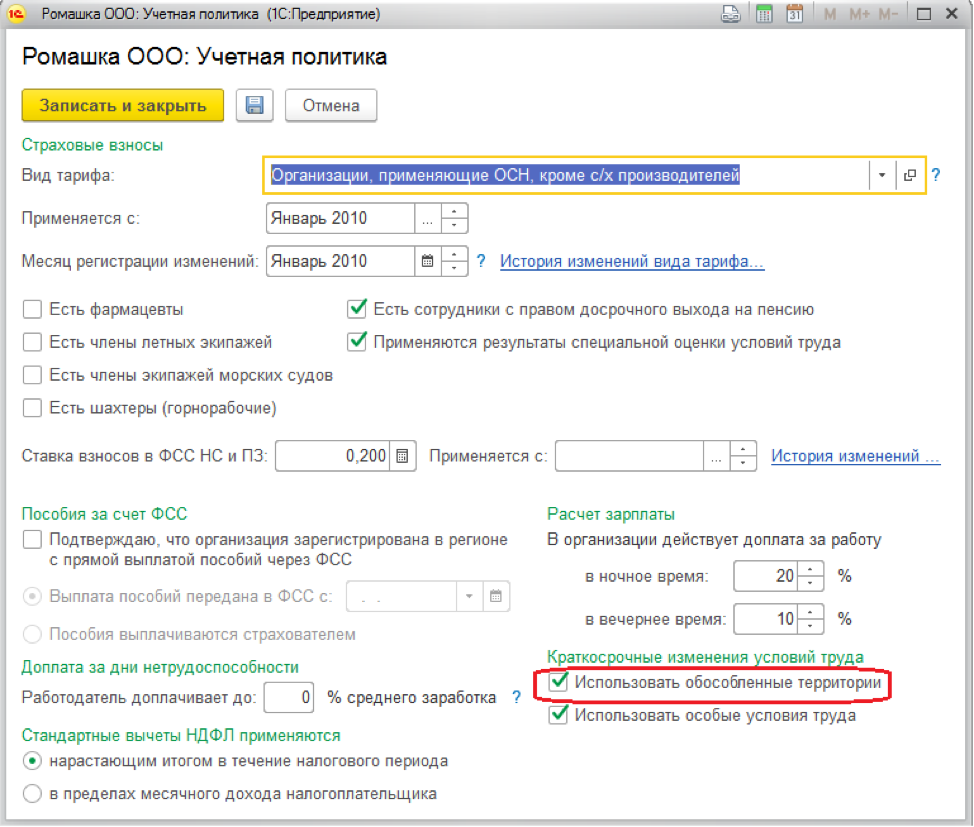

Mari kita putuskan bagaimana mengkonfigurasi program sehingga kolom Metode Refleksi terisi. Pengaturan yang paling penting terletak pada informasi organisasi. Pengaturan Bagian – Detail organisasi.

Buka tab Kebijakan akuntansi dan pengaturan lainnya – Akuntansi dan pembayaran gaji. Saya berbicara lebih detail tentang semua pengaturan program lainnya di artikel

Di sini, untuk keseluruhan organisasi, kita dapat menentukan metode refleksi yang akan diterapkan pada karyawan di seluruh organisasi. Pilihan dibuat dari direktori dengan nama yang sama Cara untuk mencerminkan upah dalam akuntansi.

Dalam database kami, elemen direktori bernama "26-70" telah dibuat, yang akan memberi tahu kami bahwa nanti di sisi program akuntansi kami akan menghubungkan akun 26 ke metode refleksi ini. tidak ditentukan, karena bagan akun ada di 1SZUP 3.1- TIDAK. Itu ada di sisi program akuntansi. Oleh karena itu, di sini kita harus melakukannya tetapkan hanya nama metode refleksi, tetapi nama yang dengannya kita dapat memahami akun mana, mungkin analitik mana, yang akan dikaitkan dengan metode refleksi ini di sisi program akuntansi.

Kami memilih cara untuk mencerminkan “26-70” bagi organisasi secara keseluruhan. Kami tunjukkan bahwa metode refleksi ini akan berlaku mulai Oktober 2016, karena kami menyimpan catatan di database mulai bulan ini. Klik Simpan dan tutup.

Setelah kita menyimpan perubahan di direktori ini, mari beralih ke dokumen Refleksi gaji dalam akuntansi dan mengisinya kembali.

Untuk seluruh karyawan, Metode Refleksi “26-70” diisi. Tidak termasuk hanya akrual cuti sakit atas beban Dana Asuransi Sosial. Program melihat bahwa akrual ini disebabkan oleh Dana Asuransi Sosial dan di sisi program akuntansi, posting akun Debit secara otomatis dimasukkan. 69,01 Rekening kredit 70.

Selain jumlah yang masih harus dibayar, dokumen ini berisi informasi tentang kontribusi yang masih harus dibayar.

Informasi tentang premi asuransi juga diambil dari dokumen tersebut Perhitungan gaji dan kontribusi. Kontribusi akan tercermin dalam metode akuntansi yang sama yang ditentukan untuk jumlah yang masih harus dibayar dari mana kontribusi tersebut dihitung. Oleh karena itu, akrual dan kontribusi disajikan dalam satu tab pada dokumen “Refleksi gaji dalam akuntansi.”

Dokumen ini juga berisi tab Pajak Penghasilan Pribadi yang Masih Harus Dibayar. Mari kita lanjutkan ke sana.

Pada tab ini, program memungut pajak penghasilan pribadi karyawan per bulan. Dalam program akuntansi, berdasarkan informasi yang diberikan, transaksi pajak penghasilan pribadi yang dihitung untuk bulan tersebut akan dihasilkan. Anda dapat membaca secara detail tentang akuntansi pajak penghasilan pribadi yang dihitung, dipotong dan ditransfer.

Sekarang mari kita bicara tentang merefleksikan deduksi. Di dalam dokumen Perhitungan gaji dan kontribusi kami memiliki dua pegangan.

Kita berbicara tentang pemotongan berdasarkan surat perintah eksekusi dan pemotongan untuk komunikasi seluler. Pengurangan ini tercermin dalam tab Gaji ditahan dokumen Refleksi gaji dalam akuntansi

Pada tab ini tidak ada yang namanya metode refleksi. Posting akan ditentukan berdasarkan Jenis operasi. Untuk tunjangan, program secara otomatis memasukkan jenis operasi. Program ini juga mengganti pengurangan komunikasi seluler dengan jenis operasinya sendiri - . Hal ini terjadi karena dalam pengaturan jenis pemotongan kami menunjukkan bahwa pemotongan ini bertujuan untuk “Pengurangan untuk penyelesaian transaksi lainnya” dan jenis operasinya. Pengurangan untuk transaksi lainnya dengan karyawan(Pengaturan Bagian – Pemotongan, dimana kami membuat jenis pemotongan “Pengurangan sambungan seluler (melebihi batas)”).

Program melihat ini, dan sudah ada di dalam dokumen Refleksi gaji dalam akuntansi menggantikan jenis operasi yang diperlukan. Kita akan melihat jenis postingan apa yang tersirat berdasarkan jenis operasi Retensi untuk transaksi lain dengan karyawan di sisi program akuntansi.

Jadi, kami telah mempertimbangkan semua tab dokumen Refleksi gaji dalam akuntansi. Sekarang mari kita buat contoh kita sedikit lebih rumit.

Di sini kita dapat menentukan metode refleksi untuk karyawan tertentu. Pilih metode refleksi 20-70. Setelan ini akan lebih diutamakan daripada setelan di detail organisasi Anda. Program akan melihat bahwa kartu karyawan dikonfigurasikan dengan metode refleksi saat mengisi dokumen Refleksi gaji dalam akuntansi Untuk karyawan ini akan dipilih metode refleksi 20-70.

Untuk karyawan lainnya, kami tidak membuat pengaturan seperti itu di kartu mereka, sehingga metode refleksi yang ditunjukkan secara umum untuk seluruh organisasi akan diterapkan. Pada publikasi berikutnya kita akan melihat lebih detail pengaturan serupa lainnya dan prioritasnya, karena... Ini bukan satu-satunya tempat di mana Anda dapat menyesuaikan cara Anda berefleksi. Metode refleksi dapat dikonfigurasi pada tingkat jenis akrual, pada tingkat beberapa dokumen, di direktori Divisi, dan di beberapa bagian lain dari program. Semua pengaturan ini memiliki prioritasnya masing-masing. Namun saya akan membicarakan hal ini di artikel terpisah.

Mari kita kembali ke topik kita. Mari kita tinjau dokumen kita. Sekarang dokumen tersebut siap untuk ditransfer ke program akuntansi.

Refleksi gaji di bidang akuntansi pada program 1C Accounting 3.0

✅ Seminar “Lifehacks untuk 1C ZUP 3.1”

Analisis 15 life hacks untuk akuntansi di 1C ZUP 3.1:

✅ DAFTAR PERIKSA untuk memeriksa perhitungan penggajian di 1C ZUP 3.1

VIDEO - pemeriksaan akuntansi mandiri bulanan:

✅ Perhitungan penggajian di 1C ZUP 3.1

Petunjuk langkah demi langkah untuk pemula:

Mari beralih ke program akuntansi. Mentransfer dokumen Refleksi gaji dalam akuntansi dihasilkan selama sinkronisasi. Saya tidak akan membahas secara detail tentang pengaturan dan melakukan sinkronisasi, karena saya menulis tentang ini secara rinci, dan Tetapi saya akan mencatat bahwa di 1C Accounting, seperti di ZUP, ada log dokumen Refleksi gaji dalam akuntansi. Jurnal ini disinkronkan dengan jurnal di ZUP dan dokumen serupa dibuat di sini. Tangkapan layar di bawah menunjukkan dokumen Refleksi gaji dalam akuntansi, yang dibuat di Akuntansi setelah sinkronisasi.

Karena kita melakukan transfer untuk pertama kalinya, kita juga harus mengkonfigurasi lebih lanjut metode refleksi yang digunakan. Sebuah jendela akan terbuka.

Pilih metode refleksi 26-70 untuk diedit. Untuk melakukan ini, tekan tombol F2 atau klik kanan dan panggil menu konteks. Memilih Mengubah.

Di sisi gaji, kami hanya menentukan nama metode refleksi ini, tetapi di sisi program akuntansi kami sudah memiliki kesempatan untuk membuat akun akuntansi, yang menyiratkan metode refleksi ini.

Dalam hal ini, metode refleksi ini menyiratkan akun akuntansi 26. Kami menunjukkan item biaya - mungkin itu adalah kompensasi tenaga kerja. Menyimpan.

Kami melakukan hal yang sama untuk metode refleksi 20-70. Kami memasukkan akun akuntansi 20.01 dan item biaya - Remunerasi tenaga kerja. Mari batasi diri kita pada pengaturan ini.

Mari kita tinjau dokumennya. Mari kita buka kabelnya. Mari kita cari tahu jenis kabel apa yang kita dapatkan.

Dua baris pertama untuk karyawan Sidorov - gaji dan bonusnya tercermin di akun 20, mis. posting D-t 20 K-t 70.

Selanjutnya, entri D-t 26 K-t 70 dibuat untuk karyawan yang tersisa, yaitu. Ini adalah pengaturan yang kami tetapkan untuk organisasi secara keseluruhan (baris 3 - 6) Di lokasi konstruksi ketujuh, kami memiliki postingan yang mencerminkan fakta bahwa cuti sakit diperoleh dari dana Dana Asuransi Sosial (D-t 69.01 Kt 70)

Baris 11 sampai 18 adalah entri yang berkaitan dengan premi asuransi. Tetapkan 69 akun berarti premi asuransi.

Dan dua baris terakhir adalah data yang berhubungan dengan pemotongan. Untuk karyawan Petrov, tunjangan, program melihat jenis operasinya Tunjangan dan surat perintah eksekusi lainnya. Tertulis dalam kode program bahwa jenis operasi ini sesuai dengan postingan D-t 70 K-t 76.41 dan secara otomatis diganti. Tentang Pemotongan untuk transaksi lainnya dengan karyawan, maka kode program menyatakan bahwa jenis operasi ini sesuai dengan pengkabelan D-t 70 K-t 73.03.

Jadi, hari ini kami menemukan mengapa kami membutuhkan dokumen “Refleksi gaji dalam akuntansi”, pengaturan apa yang harus Anda perhatikan sebelum mengisinya dan bagaimana transaksi dihasilkan dalam program 1C Akuntansi 3.0 berdasarkan dokumen ini, ditransfer dari 1C ZUP 3.1. Pada publikasi berikutnya saya akan membahas lebih detail tentang berbagai pengaturan untuk metode refleksi dan prioritas pengaturan ini di sisi program ZUP.

Untuk mencerminkan pembayaran atau pemotongan yang diperoleh karyawan dalam program “1C: Accounting 8 (rev. 2.0)”, Anda harus mengisi direktori “Metode mencerminkan gaji dalam akuntansi”, “Akrual organisasi” (jenis perhitungan) dan menunjukkan informasi yang benar di dalamnya.

Mari kita lihat beberapa contoh.

Refleksi gaji pekerja produksi

Contoh: Perusahaan memiliki produksi, dan upah pekerja produksi harus dikreditkan ke akun 20, dengan analisis yang sesuai.Tindakan dalam program:

1. Informasi tentang entri akuntansi untuk pembayaran yang masih harus dibayar terdapat dalam buku referensi “Metode mencerminkan upah dalam akuntansi” (menu “Gaji - Informasi tentang akrual” atau tab “Gaji”). Secara default, ini memiliki dua nilai: "tidak mencerminkan akuntansi" dan "Mencerminkan akrual secara default" (akun 26). Untuk mencerminkan upah pada akun 20, kami akan membuat metode refleksi baru, menunjukkan akun debit: 20, dan analitik untuk akun ini. Rekening kredit: 70. Persyaratan “Jenis akrual” digunakan untuk memasukkan akrual dalam biaya tenaga kerja sesuai dengan Pasal 255 Kode Pajak Federasi Rusia.

2. Informasi tentang akrual yang diberikan kepada karyawan terdapat dalam direktori “Akrual dasar” (“Akrual organisasi”, juga disebut “jenis perhitungan”). Direktori tersedia melalui menu “Gaji - Informasi akrual” atau tab “Gaji”. Secara default, ada satu akrual “Gaji per hari”. Mari buat akrual baru; Anda dapat menggunakan penyalinan. Kami menunjukkan metode yang dibuat untuk mencerminkan akrual ke akun 20. Selanjutnya, penting untuk mengisi rincian berikut dengan benar: jenis pajak penghasilan pribadi: 2000 (Remunerasi untuk melakukan pekerjaan atau tugas lainnya...), jenis pendapatan untuk asuransi premi: Pendapatan yang seluruhnya dikenakan premi asuransi.

3. Dalam dokumen “Perekrutan” (atau “Pemindahan Personil”), di bidang “Jenis perhitungan” untuk pekerja produksi, kami akan menunjukkan akrual baru:

4. Di akhir bulan, kami membuat dokumen “Perhitungan gaji karyawan”. Saat mengisi secara otomatis, jenis perhitungan yang ditentukan untuk karyawan diganti:

5. Kami melaksanakan dokumen “Penghitungan gaji karyawan”. Postingan telah dibuat di akun Dt 20, sesuai dengan pengaturan (gambar tidak menampilkan data seluruh karyawan):

6. Kami membuat dan menerapkan dokumen peraturan “Penghitungan pajak (iuran) dari gaji.” Kontribusi gaji pekerja produksi juga akan dibebankan ke akun 20.

Refleksi denda yang dikenakan kepada karyawan

Contoh: Karyawan tersebut dikenakan denda, jumlahnya dibukukan ke akun 73 “Perhitungan ganti rugi atas kerusakan materi”.Tindakan dalam program ini. Tentu saja, Anda dapat mencerminkan denda dengan operasi manual. Tapi jika akrual seperti itu harus dilakukan berulang kali, maka masuk akal untuk memasukkan informasi ke dalam program untuk mencerminkannya.

1. Ciptakan cara baru untuk mencerminkan upah “Baik”. Karena ini merupakan pengurang, maka akan dibukukan ke debet rekening 70 dan ke kredit 73,02. Kami tidak menunjukkan jenis akrual.

2. Buat jenis perhitungan baru (akrual) “Baik”. Kami tidak mengisi jenis penghasilan berdasarkan pajak penghasilan pribadi dan jenis akrual berdasarkan kode pajak. Namun jenis penghasilan untuk premi asuransi wajib diisi, maka kita pilih “Penghasilan yang tidak dikenakan premi asuransi”. Tentukan metode refleksi yang dibuat:

3. Di akhir bulan, kami membuat dokumen “Perhitungan gaji karyawan”. Kami menambahkan baris secara manual, menunjukkan karyawan, jenis perhitungan “Denda” dan jumlahnya:

4. Kami melaksanakan dokumen “Penghitungan gaji karyawan”. Denda tersebut dicerminkan dengan postingan Dt 70 Kt 73.02, sesuai dengan pengaturan:

Contoh: Karyawan tersebut sedang cuti sakit dan menerima tunjangan cacat sementara. Dua hari pertama sakit ditanggung oleh majikan, biayanya dibebankan ke rekening 26. Hari-hari sakit berikutnya dibayar atas biaya Dana Asuransi Sosial.

Tindakan dalam program:

1. Untuk mencerminkan manfaat Dana Asuransi Sosial, kami menciptakan cara baru untuk mencerminkan gaji. Debit rekening: 69,01 “Perhitungan asuransi sosial”, analitik: “Beban asuransi”. Rekening pinjaman: 70, jenis akrual tidak diisi.

2. Kami membuat jenis perhitungan baru (accrual) untuk manfaat Dana Asuransi Sosial. Tentukan metode refleksi yang dibuat. Jenis penghasilan untuk pajak penghasilan pribadi: 2300 (Manfaat cacat sementara), iuran asuransi: “Manfaat asuransi sosial wajib negara dibayarkan atas biaya Dana Asuransi Sosial.” Kami tidak menunjukkan jenis akrual berdasarkan Pasal 255 Kode Pajak Federasi Rusia, karena tunjangan tidak termasuk dalam biaya upah.

3. Manfaat pada rekening bank atas beban pemberi kerja dapat dicerminkan dalam akuntansi dengan menggunakan metode “Default” dalam mencerminkan biaya (akun 26). Tetapi agar pembayaran diperhitungkan dengan benar ketika menghitung pajak penghasilan pribadi dan premi asuransi, perlu dibuat akrual (jenis perhitungan) dan menunjukkan jenis pendapatan yang sesuai. Kami membuat akrual, menunjukkan “Refleksi akrual secara default”, jenis pendapatan untuk pajak penghasilan pribadi: 2300 (Manfaat cacat sementara). Manfaat tidak dikenakan iuran asuransi, maka kita pilih “Penghasilan yang seluruhnya tidak dikenakan iuran asuransi, kecuali manfaat atas beban Dana Asuransi Sosial…”. Kami tidak menunjukkan jenis akrual berdasarkan Pasal 255 Kode Pajak Federasi Rusia, karena tunjangan tidak termasuk dalam biaya upah.

4. Program 1C: Akuntansi tidak dimaksudkan untuk itu perhitungan upah dan pembayaran lainnya. Oleh karena itu, kami menghitung besaran manfaat di luar program. Di akhir bulan, kami membuat dokumen “Perhitungan gaji karyawan” di program. Kami menambahkan baris secara manual di mana kami menunjukkan karyawan, jenis pembayaran atas biaya pemberi kerja dan atas biaya Dana Asuransi Sosial, dan jumlah tunjangan. Kami juga mengubah jumlah gaji yang masih harus dibayar untuk karyawan ini, karena gaji tidak dibayarkan selama sakit.

Kami melaksanakan dokumen “Perhitungan gaji kepada karyawan.” Jumlah gaji dan upah atas beban majikan dibebankan ke rekening. 26, jumlah b/l atas beban Dana Asuransi Sosial - ke rekening. 69.01с subconto “Beban asuransi”, sesuai dengan pengaturan:

Agar pembayaran manfaat atas beban Dana Asuransi Sosial tercermin dalam akuntansi premi asuransi, perlu dibuat dan dilaksanakan dokumen peraturan “Penghitungan pajak (iuran) dari dana penggajian”. Ini menghasilkan tidak hanya entri akuntansi, tetapi juga pergerakan dalam register pajak dan iuran, khususnya, dalam register “Akuntansi Pendapatan untuk Perhitungan Premi Asuransi”:

Kami akan membuat laporan “Kartu Kontribusi Asuransi” (menu “Gaji - Akuntansi pajak penghasilan pribadi dan pajak (iuran) dari gaji” atau tab “Gaji”). Kartu tersebut, selain dasar penghitungan iuran dan iuran itu sendiri, mencerminkan jumlah manfaat tidak kena pajak yang menjadi beban pemberi kerja, serta jumlah manfaat yang masih harus dibayar atas beban Dana Asuransi Sosial.

Di awal bekerja dengan program 1C ZUP 8 pada pengaturan awalnya, Anda dapat menghubungi asisten "Pengaturan program awal".

Gambar 1. Memproses “Pengaturan program awal”

Pemrosesan memungkinkan Anda memasukkan informasi awal tentang organisasi, mengisi kebijakan akuntansi, serta pengaturan untuk catatan personalia dan penggajian. Berdasarkan data yang dimasukkan, akrual dan pengurangan dibuat di asisten.

Gambar 2. Kebijakan akuntansi organisasi

Gambar 2. Kebijakan akuntansi organisasi

Semua pengaturan yang dimasukkan untuk personel dan kontur perhitungan dapat dilihat atau diperbaiki di subsistem “Pengaturan”.

Gambar 3. Pengaturan personel dan kontur perhitungan

Pengaturan dasar yang mempengaruhi perhitungan penggajian:

- Pendapatan dibayarkan kepada mantan karyawan perusahaan. Saat Anda menyetel pengaturan ini, program akan memiliki akses ke dokumen “Pembayaran kepada Mantan Karyawan”, yang memungkinkan Anda mendaftarkan bantuan keuangan kepada mantan karyawan, laba ditahan selama bekerja, dll. Pembayaran terdaftar tercermin dalam laporan “Pendapatan non-gaji”;

- Beberapa tarif tarif digunakan untuk satu karyawan. Ketika pengaturan ini diatur, blok* “Tambahan” akan tersedia. tarif, koefisien."

Beras. 4. Tambahkan. tarif, peluang

Beras. 4. Tambahkan. tarif, peluang

*Di blok Anda dapat memilih indikator penghitungan gaji dengan metode penerapan nilai - di semua bulan setelah memasukkan nilai (penggunaan terus-menerus) dan tujuan indikator - untuk karyawan. Indikator yang dipilih akan digunakan dalam semua akrual karyawan jika ditentukan dalam rumus perhitungan.

- Beberapa jenis waktu digunakan dalam jadwal kerja. Saat Anda mengatur pengaturan ini dalam program, jenis waktu khusus akan tersedia dalam jadwal kerja, yang mana dalam atribut “Waktu Utama” nilai yang telah ditentukan sebelumnya dari jenis waktu “Kehadiran”, “Shift”, “Jam malam”, “Jam malam”, “Bekerja paruh waktu”, “Pengurangan waktu pelatihan di tempat kerja”, “Pengurangan jam kerja sesuai dengan undang-undang”.

- Periksa kesesuaian waktu aktual dengan waktu yang direncanakan. Pengaturan ini tidak memungkinkan Anda untuk memposting dokumen Timesheet jika waktu sebenarnya pada timesheet tidak sesuai dengan jadwal kerja atau jadwal individu.

- Batasi jumlah pemotongan hingga persentase gaji. Pengaturan ini akan memungkinkan Anda untuk membatasi jumlah total pemotongan hingga persentase upah sesuai dengan Art. 138 Kode Perburuhan Federasi Rusia. Ketika atribut ini ditentukan dalam pengurangan, atribut “Apakah koleksi”* menjadi tersedia.

Beras. 5. Pengaturan ditahan

Beras. 5. Pengaturan ditahan

*Saat Anda mengatur fitur ini, Anda dapat memilih urutan penagihan dalam surat perintah eksekusi, dan pengendalian jumlah pemotongan sesuai dengan hukum dilakukan dalam dokumen “Batasan Penagihan”.

- Prosedur untuk mengubah tarif tarif karyawan menjadi biaya satu jam. Pengaturan ini memungkinkan Anda menentukan algoritme untuk menghitung indikator “Biaya Sehari, Jam”, “Biaya Sehari”, dan “Biaya Satu Jam”.

- Indikator yang menentukan komposisi tarif agregat. Berikut adalah daftar indikator yang termasuk dalam total tarif tarif karyawan. Saat menghitung indikator “Biaya Sehari/Jam”, “Biaya Sehari”, “Biaya Satu Jam”, indikator yang dipilih akan digunakan dalam tarif karyawan.

- Periksa kepatuhan biaya dan pembayaran Ketika pengaturan ini diaktifkan, jika Anda mencoba membayar lebih dari yang masih harus dibayar, program akan mengeluarkan peringatan dan slip gaji tidak akan diproses.

- Lakukan penghitungan tambahan dan penghitungan ulang gaji dalam dokumen terpisah. Ketika pengaturan ini diatur, semua perhitungan ulang akan dicatat dalam dokumen “Akrual tambahan, perhitungan ulang”.

Menyiapkan biaya dan pengurangan. Indikator penggajian

Gambar 6. Menyiapkan biaya dan potongan

Gambar 6. Menyiapkan biaya dan potongan

Berdasarkan pengaturan yang dipilih, program membuat jenis penghitungan, serta indikator penghitungan gaji yang digunakan dalam rumus akrual dan pemotongan yang baru dibuat.

Anda dapat mengatur akrual atau pengurangan baru di menu “Pengaturan/Akrual/Pengurangan”.

Mari kita lihat contoh pembuatan akrual baru.

Beras. 7. Menyiapkan akrual

Beras. 7. Menyiapkan akrual

Pada tab “Basic” isi:

- Penugasan akrual memungkinkan Anda mengisi beberapa rincian akrual secara otomatis. Misalnya, ketika memilih tujuan - pembayaran liburan, akrual akan dilakukan sesuai dengan dokumen "Liburan", kode pajak penghasilan pribadi adalah 2012, tab "Penghasilan Rata-rata" akan diblokir.

- Metode eksekusi. Pengisian tersedia untuk tujuan akrual tertentu, misalnya, ketika memilih tujuan - upah dan tunjangan berdasarkan waktu. Nilai-nilai berikut tersedia:

- Bulanan;

- Menurut dokumen terpisah. Pilihan dokumen tersedia - akrual satu kali atau bonus;

- Pada bulan-bulan yang tercantum;

- Hanya jika nilai indikator dimasukkan;

- Hanya jika jenis pelacakan waktu dimasukkan;

- Hanya jika waktunya jatuh pada hari libur.

- Mendukung beberapa akrual simultan. Saat Anda menyetel fitur ini, sistem akan mengizinkan Anda memasukkan beberapa jenis akrual dalam satu bulan dalam konteks dokumen dasar.

- Sertakan dalam gaji. Selama pemasangan, akrual ini akan dimasukkan dalam dana upah.

- Masih harus dibayar saat menghitung paruh pertama bulan itu. Ketika tanda ini disetel, jenis perhitungan akan diakumulasikan saat menghitung pembayaran di muka menggunakan dokumen “Akrual untuk paruh pertama bulan ini”.

- Di blok “Indikator konstan”, Anda harus menunjukkan indikator konstan mana yang perlu Anda minta masukan nilai indikatornya, dan indikator mana yang perlu Anda hapus nilainya saat membatalkan akrual.

Dalam rumus akrual kami menulis: Tarif Tarif Per Jam*Persentase Tambahan untuk Sifat Pekerjaan*WaktuDalamJam.

Pada tab Akuntansi Waktu, jenis akrual ditunjukkan:

- Untuk bekerja shift penuh dalam batas waktu normal. Jenis perhitungannya akan mencatat waktu kerja. Ditetapkan untuk akrual utama yang direncanakan sepanjang hari bagi karyawan.

- Untuk bekerja paruh waktu dalam batas waktu normal. Jenis perhitungannya akan mencatat waktu kerja. Dipasang untuk akrual intra-shift.

- Untuk bekerja lembur. Misalnya, ditetapkan untuk akrual yang membayar pekerjaan pada hari libur.

- Pembayaran tambahan untuk waktu yang sudah dibayar. Ditetapkan untuk bonus, tunjangan, biaya tambahan, dll.

- Pergeseran penuh\Pergeseran sebagian. Ditetapkan untuk akrual yang merupakan penyimpangan dari jadwal kerja karyawan. Misalnya liburan, perjalanan bisnis, dll.

Kami menunjukkan jenis waktu yang diperhitungkan dalam indikator “TimeInDaysHours”, “TimeInDays”, “TimeInHours”.

Dalam contoh ini, kami menunjukkan "Waktu kerja" - jenis waktu yang telah ditentukan sebelumnya, yang mencakup semua jenis waktu dengan kumpulan atribut "Waktu kerja".

Beras. 8. Tab “Pelacakan waktu” untuk akrual

Beras. 8. Tab “Pelacakan waktu” untuk akrual

Pada tab “Ketergantungan”, akrual dan pengurangan ditunjukkan, yang dasar perhitungannya mencakup akrual ini. Pada tab “Prioritas”, akrual crowding out ditunjukkan. Pada tab “Penghasilan rata-rata” dan “Pajak, kontribusi, akuntansi”, prosedur akuntansi dan perpajakan dikonfigurasi.

Mari kita buat indikator “Persentase Tunjangan Karakter Pekerjaan”.

Beras. 9. Menyiapkan indikator “Persentase Tunjangan Karakter Pekerjaan”

Beras. 9. Menyiapkan indikator “Persentase Tunjangan Karakter Pekerjaan”

Tujuan dari indikator bisa untuk karyawan, departemen, atau organisasi. Bisa berkala, satu kali atau operasional.

Indikator periodik dimasukkan dalam dokumen kepegawaian, indikator satu kali dimasukkan dalam “Data perhitungan gaji” untuk bulan tersebut. Indikator operasional dapat dimasukkan dalam dokumen “Data perhitungan gaji” selama sebulan, nilai total diakumulasikan.

Pendaftaran pekerjaan

Untuk meresmikan perekrutan seorang karyawan, Anda perlu membuat kartu karyawan, masukkan dokumen "Mempekerjakan" atau "Mempekerjakan berdasarkan daftar".

Beras. 10. Dokumentasikan “Perekrutan”

Beras. 10. Dokumentasikan “Perekrutan”

Pada tab “Utama”, kami menunjukkan tanggal penerimaan, jumlah penawaran, jadwal, posisi, divisi dan wilayah, jika kebijakan akuntansi dikonfigurasi untuk menyimpan catatan berdasarkan wilayah.

Beras. 11. Menyiapkan “Kebijakan Akuntansi” organisasi

Beras. 11. Menyiapkan “Kebijakan Akuntansi” organisasi

Pada tab “Pembayaran”, kami memilih akrual yang direncanakan untuk karyawan, mengatur prosedur untuk menghitung pembayaran di muka dan prosedur untuk menghitung ulang tarif karyawan ke dalam indikator “Biaya Hari Ini, Jam”, “Biaya Hari Ini, ” “Biaya Per Jam” saat menghitung lembur, hari libur, dll.

Jika program mentransfer data dari versi program sebelumnya, maka informasi di atas diisi secara otomatis selama transfer dalam dokumen “Kepegawaian Awal”.

Akrual untuk paruh pertama bulan ini

Program ini menyediakan opsi berikut untuk menghitung uang muka:

- Jumlah tetap;

- Persentase tarif;

- Dihitung untuk paruh pertama bulan ini.

Prosedur untuk menghitung dan membayar uang muka ditunjukkan dalam dokumen kepegawaian “Pekerjaan”, “Pemindahan personel”, “Perubahan upah”. Untuk mengatur metode penghitungan uang muka untuk daftar karyawan, Anda harus menggunakan dokumen “Ubah Uang Muka”.

Beras. 12. Memilih opsi untuk menghitung uang muka dalam dokumen kepegawaian, tab “Pembayaran”.

Beras. 12. Memilih opsi untuk menghitung uang muka dalam dokumen kepegawaian, tab “Pembayaran”.

Metode pembayaran uang muka dalam “jumlah tetap” dan “persentase tarif” tidak memerlukan perhitungan tambahan dan pemasukan dokumen. Pembayarannya terjadi langsung dalam dokumen pembayaran gaji dengan sifat pembayaran “Uang Muka”. Metode perhitungan “persentase tarif” dihitung sebagai persentase dari gaji, yaitu. Semua akrual karyawan yang direncanakan termasuk dalam penggajian diperhitungkan.

Metode pembayaran di muka “dengan perhitungan untuk paruh pertama bulan itu” berarti memasukkan dokumen “Akrual untuk paruh pertama bulan itu”. Dokumen tersebut mencakup akrual karyawan, dalam pengaturan yang mengatur atribut "Ditambahkan saat menghitung paruh pertama bulan ini".

Beras. 13. Tanda tangan “Ditambahkan saat menghitung paruh pertama bulan ini”

Beras. 13. Tanda tangan “Ditambahkan saat menghitung paruh pertama bulan ini”

Gaji paruh pertama bulan harus dibayarkan dalam surat pernyataan yang sifat pembayarannya “Uang Muka”.

Beras. 14. Pernyataan pembayaran di muka

Beras. 14. Pernyataan pembayaran di muka

Untuk melihat hasil akrual dan pembayaran uang muka, Anda harus menggunakan laporan “Slip Pembayaran T-51 (untuk semester pertama), “Slip gaji untuk semester pertama bulan” dari “Laporan Gaji/Gaji” menu.

Pembayaran selama periode antar penyelesaian

Pembayaran antar mencakup perhitungan uang liburan, cuti sakit dan penyimpangan lainnya dari jadwal kerja karyawan.

Mari kita lihat contoh penghitungan tunjangan cacat sementara.

Beras. 15. Perhitungan tunjangan cacat sementara

Beras. 15. Perhitungan tunjangan cacat sementara

Sistem ini memungkinkan Anda membayar manfaat bersama-sama:

- Dengan pembayaran di muka. Apabila memilih metode ini, manfaat akan dibayarkan dalam bentuk pernyataan dengan sifat pembayaran “Uang Muka”;

- Selama periode antar pemukiman. Saat memilih metode pembayaran ini, sistem akan memungkinkan Anda membuat dokumen pembayaran berdasarkan dokumen “Cuti Sakit” yang dimasukkan;

- Dengan gaji. Bila memilih metode ini, tunjangan akan dibayarkan dalam pernyataan dengan sifat pembayaran “Gaji bulanan”.

Di bidang “Pembayaran”, tunjukkan – selama periode antar-penyelesaian. Ketika Anda mengklik tombol “Bayar”, dibuatlah dokumen pernyataan dengan sifat pembayaran “Cuti Sakit”.

Beras. 16. Pembuatan dokumen pembayaran selama jangka waktu antar pembayaran

Beras. 16. Pembuatan dokumen pembayaran selama jangka waktu antar pembayaran

Akrual dan perhitungan gaji. Penggajian dalam 1C 8.3 ZUP

Gaji di 1C ZUP 8.3 dihitung dalam dokumen “Perhitungan gaji dan iuran”. Dengan mengklik tombol “Detail” di bagian tabel dokumen, Anda dapat melihat indikator yang menjadi dasar penghitungan akrual ini atau itu.

Beras. 17. Dokumentasikan “Penghitungan gaji dan iuran”

Beras. 17. Dokumentasikan “Penghitungan gaji dan iuran”

Pada tab “Perjanjian”, karyawan dihitung berdasarkan kontrak hukum perdata. Pada tab “Manfaat”, karyawan yang menerima tunjangan hingga 1,5 dan hingga 3 tahun dihitung. Pengurangan, pajak penghasilan pribadi, dan premi asuransi dihitung pada tab dokumen dengan nama yang sama. Tab “Akrual tambahan, perhitungan ulang” mencatat perhitungan ulang karyawan untuk periode sebelumnya, dicatat oleh mekanisme “Penghitungan Ulang”.

Beras. 18. Mekanisme “Penghitungan Ulang” pada menu “Gaji”.

Beras. 18. Mekanisme “Penghitungan Ulang” pada menu “Gaji”.

Jika kotak centang “Lakukan akrual tambahan dan perhitungan ulang gaji dalam dokumen terpisah” diatur dalam pengaturan, maka perhitungan ulang karyawan dicatat dalam dokumen “Akrual tambahan, perhitungan ulang”.

Untuk membayar gaji, Anda harus memasukkan pernyataan dokumen dengan sifat pembayaran “Gaji bulan ini.”

Beras. 19. Surat Pernyataan Pembayaran Gaji

Beras. 19. Surat Pernyataan Pembayaran Gaji

Refleksi gaji dalam akuntansi 1C

Untuk mencerminkan hasil akrual dalam akuntansi dan menghasilkan transaksi dalam sistem, Anda harus memasukkan dokumen “Refleksi upah dalam akuntansi.”

Beras. 20. Dokumentasikan “Refleksi gaji dalam akuntansi.” Akuntansi penggajian dalam 1C

Beras. 20. Dokumentasikan “Refleksi gaji dalam akuntansi.” Akuntansi penggajian dalam 1C

Berdasarkan itu, transaksi dihasilkan dalam 1C sesuai dengan jenis operasi dan metode refleksi yang ditentukan dalam dokumen.

1C:Akuntansi memberikan kemampuan untuk mengatur akun biaya dan analisis untuk remunerasi karyawan. Untuk tujuan ini, gunakan buku referensi 1C 8.3 “Metode akuntansi gaji”.

Mulai dari program versi 3.0.43.162, direktori ini dapat dibuka dari bentuk gabungan “ ” (yang terbuka di bagian “Gaji dan Personil” - “Direktori dan Pengaturan”):

Pada versi program sebelumnya, direktori “Metode Akuntansi Gaji” tersedia langsung dari bagian “Gaji dan Personalia” (lihat subbagian “Direktori dan Pengaturan”).

Menyiapkan gaji dalam akuntansi 1C

Metode akuntansi gaji dimasukkan ke dalam direktori, dan di masing-masing direktori, akun atribusi biaya dan parameter analitis dipilih. Salah satu elemen direktori ini telah dibuat dalam program - “Refleksi akrual default”. Akun biaya yang dipilih di sini akan digunakan untuk akuntansi penggajian kecuali jika dikonfigurasi lain. Dalam "Refleksi akrual default" akun 26 (Pengeluaran bisnis umum) ditunjukkan, tetapi Anda dapat menentukan akun lain jika perlu.

Metode penghitungan upah harus ditunjukkan dalam akrual yang diberikan kepada karyawan pada atau setelah pemindahan. Jika tidak ada metode yang ditentukan, refleksi default akan digunakan. Direktori “Akrual” juga tersedia mulai dari program versi 3.0.43.162 dari formulir “Pengaturan Gaji”, di versi sebelumnya - langsung dari bagian “Gaji dan Personil”. Program ini telah menciptakan beberapa akrual, termasuk “Pembayaran berdasarkan gaji”. Itu tidak memilih metode untuk mencerminkan gaji, sehingga gaji karyawan yang ditugaskan ke "Pembayaran berdasarkan gaji" akan diperhitungkan secara default - ke akun 26.

Dapatkan 267 pelajaran video di 1C gratis:

Pengguna memiliki kemampuan untuk membuat metode akuntansi baru untuk gaji dan akrual baru dan menugaskannya kepada karyawan.

Contoh. Dua karyawan baru dipekerjakan dalam organisasi: Ivanov P.I. ke departemen penjualan untuk posisi manajer dan Kuznetsov S.P. ke tempat produksi sebagai turner. Keduanya menerima gaji bulanan, sedangkan gaji manajer harus dicatat pada akun 26, dan gaji tukang bubut pada akun 20,01 (Produksi utama).

Tonton video kami tentang perhitungan penggajian di 1C Accounting.

Di “1C: Accounting” Anda dapat mengatur akun pengeluaran, serta analitik untuk kompensasi karyawan. Untuk tujuan ini, produk perangkat lunak berisi buku referensi yang disebut “Metode akuntansi penggajian.”

Mulai dari produk perangkat lunak versi 3.0.43.162, buku referensi ini dapat dibuka dari formulir gabungan yang disebut "Pengaturan Gaji". Anda dapat mengaksesnya dengan membuka bagian “Gaji dan Personalia”, lalu ke “Direktori dan Pengaturan”:

Dalam versi produk perangkat lunak sebelumnya, buku referensi berjudul “Metode akuntansi penggajian” tersedia di bagian bernama “Gaji dan Personalia”.

Menyiapkan upah dalam akuntansi 1C

Sebagai aturan, metode akuntansi penggajian disertakan dalam direktori, dan di masing-masing metode tersebut, parameter analitik dan akun pengeluaran dipilih. Salah satu elemen dari direktori ini telah dibuat dalam produk perangkat lunak, yang disebut “Refleksi akrual default”. Akun pengeluaran yang dipilih di dalamnya akan digunakan untuk akuntansi penggajian, kecuali ada pengaturan lain dalam kasus ini. Dalam "Refleksi akrual default" akun 26 ditunjukkan, yang disebut "Beban bisnis umum". Namun jika perlu, Anda dapat menentukan akun lain.

Metode penghitungan upah harus ditunjukkan dalam akrual yang diberikan kepada karyawan dalam dokumen perekrutan atau transfer.

Jika metode ini tidak ditentukan di mana pun, maka dalam situasi seperti itu pemetaan default akan digunakan. Mulai dari program versi 3.0.43.162, direktori bernama “Akrual” juga tersedia dari formulir bernama “Pengaturan Gaji”, di versi sebelumnya - langsung dari bagian bernama “Gaji dan Personil”.

Produk perangkat lunak telah menghasilkan akrual tertentu, khususnya, “Pembayaran berdasarkan gaji”. Metode tampilan upah tidak dipilih di dalamnya, sehingga upah karyawan yang diberi “Pembayaran berdasarkan gaji” akan diperhitungkan di akun 26, yaitu secara default.

Pengguna produk perangkat lunak ini memiliki hak untuk membuat metode akuntansi upah baru, serta akrual baru dan menugaskannya kepada karyawan perusahaan.

Mari kita beri contoh. Perusahaan mempekerjakan dua karyawan baru: Barkov A.A., - departemen penjualan untuk posisi manajer, dan Panchenko V.A., - untuk posisi turner di lokasi produksi.

Keduanya menerima gaji bulanan, sedangkan upah manajer harus diperhitungkan pada akun 26, dan upah tukang bubut pada akun 20,01 (“Produksi utama”).

Untuk memulai, buka direktori bernama “Metode Akuntansi Upah,” dan kemudian buat metode baru yang disebut “Upah Pekerja Produksi.” Selain itu, Anda harus menunjukkan faktur 20.01, serta item pengeluaran yang disebut “Pembayaran”. Semua ini ditunjukkan pada tangkapan layar di bawah ini:

Di direktori bernama “Akrual” Anda perlu membuat akrual baru, sebut saja “Pembayaran berdasarkan gaji (produksi)”. Dan dalam bentuk akrual, tunjukkan metode untuk mencerminkan upah - “Gaji pekerja produksi”:

Mari kita pekerjakan Barkov dan Panchenko. Dalam rincian dokumen dengan nama "Pekerjaan" untuk Barkov, tunjukkan akrual yang disebut "Pembayaran berdasarkan gaji" (biasanya diatur secara default), untuk Panchenko - Anda harus memilih akrual dengan nama "Pembayaran berdasarkan gaji (produksi) ”:

Dengan menggunakan dokumen yang disebut “Penggajian”, berikan gaji bulanan kepada karyawan organisasi. Setelah itu, isi dokumen dan kirimkan. Jika perlu, jenis akrual dapat diubah dalam dokumen akrual. Posting akuntansi upah dan kontribusi asuransi dalam program 1C 8.3 akan dilakukan sesuai dengan akrual dan metode akuntansi yang dipilih untuk karyawan: menurut Barkov - di akun Dt 26 (secara default), dan menurut Panchenko - di akun Dt 20.01.